现实生活中,当你在银行买基金时,发现销售经理总是大力推荐新发行的基金,对已存在的老基金避而不谈,这是为什么呢?下面我来讲一讲,到底是应该买新基金还是老基金。

新基金和老基金手续费的差别

基金费用主要包括:认 / 申购费、管理费、托管费以及赎回费。

新基金认购期间,一般会有 1-1.2% 的认购费,而且通常不打折。这个费用基金公司通常会 100% 返还给销售渠道。

购买老基金时,一般会有 1.2-1.5% 的申购费,这个费用一般也全部返还给销售渠道。但由于竞争因素,老基金申购费通常会打折(像蛋卷基金、天天基金、支付宝等渠道一般会打 1 折,银行等渠道很少打折,所以一般不推荐直接在银行购买基金),因此实际上卖老基金的折后收入远不如卖新基金高。

(下方以中泰星元灵活配置混合 A 举例,在某银行和蛋卷基金的费率对比)

除认 / 申购费以外,基金还会收取 1-1.5%/ 年的基金管理费,这才是基金公司的主要收入来源。基金公司希望客户长期持续持有该基金,为了和渠道利益深入绑定,因此会将管理费的一部分作为 " 尾随佣金 " 返还给渠道,特别是新基金的尾随佣金比例可以达到 40-70%。

在当今金融超市模式下,销售渠道才是强势方。相比销售老基金,不仅尾随佣金比例低,申购费打折后只有 0.12-0.15%;销售新基金肯定更划算,不仅赚了 40-70% 的尾随佣金,认购费 1.2% 通常又不打折,所以理财经理们热衷推销新基金就不足为奇了。

从投资角度看,新老基金买哪个更好?

除了费用的差别,从投资角度看,新老基金还有以下差别:

1. 流动性

新基金一般会有 3-6 个月左右的封闭期,封闭期内不能卖出。

2. 透明度

新基金封闭期内不会公布持仓,你不知道经理到底会买些啥。

3. 仓位高低

新基金一般都是在 6 个月内慢慢建仓,会从 0 开始慢慢加到 80-90% 的股票仓位。如果这期间股市上涨,新基金建仓缓慢会赶不上老基金的涨幅。当然你会说如果股市下跌,新基金慢慢建仓,亏损不是也会低于老基金吗?确实如此。但如果市场不好,你为什么还要一次性买入基金呢?空仓或定投不是更好吗?(新基金封闭期不能定投)

4. 基金净值

部分投资者误认为,新基金净值为 1,很便宜,所以更倾向于买新基金。这里有一个很大的陷阱,基金它是低估还是高估?不是看基金净值的大小,不是说值三块钱就是高估了,净值一块多钱就是低估了。净值只是个记账方式而已,基金获利取决于净值的增长幅度,而不是净值的绝对值。

5. 资产配置

我们投资很重要的原则是在匹配自己风险程度的情况下达到自己的收益预期,这就需要做好资产配置,起码做到价值和成长、大盘和小盘的分散投资。但是渠道在推荐新基金时,往往着力推荐基金经理的背景和过往业绩,或者突出当前的热门赛道,而忽视了客户其他需求。而老基金我们可以分析其持仓情况和风格,选择不同基金做好分散配置和投资比例的规划。

投资时 " 牛市买老基,熊市买新基 " 是对是错

有句俗语 " 牛市买老基,熊市买新基 ",有一定道理。牛市老基金都是高仓位或满仓运行,可以最大程度的吃到上涨红利;而新基金有封闭期,在熊市,通过分步加仓可以降低亏损比例,同时能避免客户短期割肉卖出的情况,减少损失。

但是 A 股牛短熊长,3-6 个月的封闭期一般不会度过熊市周期。像这次熊市从 2021 持续到了 2022 年还没结束,这么短的封闭期有什么用呢?封闭期结束后会不会割得更凶?

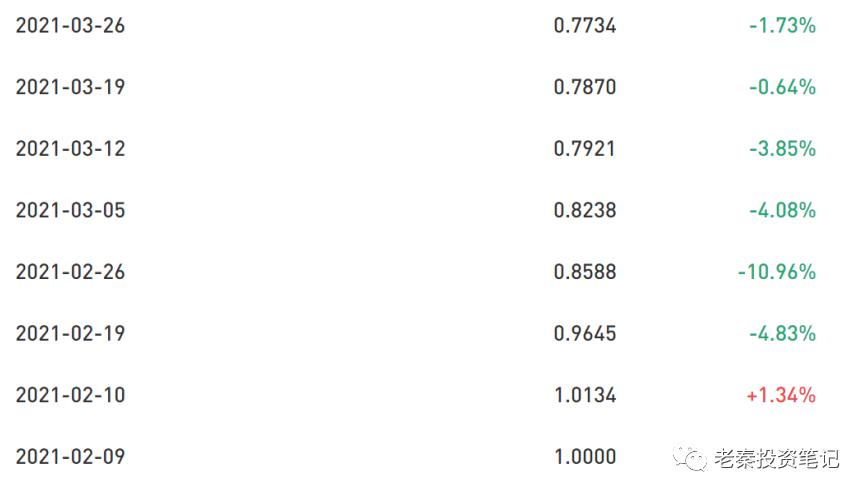

例如汇安均衡优选混合型基金是 2021 年 2 月 9 日成立的基金,建仓过于急躁,2 月 26 日的净值为 0.8588,9 个交易日下跌 14.12%,一个半月下跌 23%。新基金建仓期又无法卖出,你睡得着觉吗?

基金营销圈有句话叫:牛市发新基,熊市推定投

投资是逆人性的。只有牛市才有更多新增用户,购买热情拦也拦不住。每一轮牛市,都是基金公司大力发行新基金的好时机。特别是对于一些排名相对靠后的基金公司,更是弯道超车的好机会,抓住了,排名就可以迅速上升,带来更多的收入。

而且新发基金往往选择当前的热门赛道,短期的业绩更容易吸引眼球。不过很可惜的是,每一轮牛市后,被顶点发新基金伤害到的基民,都是一地鸡毛。

结论:对大部分人来说,还是买老基金为好,至少可以根据过往业绩、排名、基金经理的风格等,挑选出适合自己的品种。新基金的话,更推荐长期封闭式基金,避免因个人心态,导致拿不住,毕竟大部分基金长期来看都是能取得正收益的。

我的实盘组合:

宽基指数定投组合:近 3 年年化收益率 16%,回撤只有 -23%,超出同期沪深 300 收益 72%

父母养老组合:构建年化收益率 6%,回撤和波动 1% 的长债组合,给他们稳稳的幸福

老婆固收组合:精选低回撤低波动稳健型固收 +,年化收益 7.7%,回撤和波动均小于 3

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。如果您觉得有所收获,欢迎点赞和转发!